Il ricorso contro la cartella esattoriale è il primo atto del processo tributario.

Il ricorso contro la cartella esattoriale deve essere proposto innanzi la competente Commissione tributaria provinciale.

Il ricorso contro la cartella esattoriale va presentato entro 60 giorni dalla data in cui il contribuente ha ricevuto la cartella esattoriale contro cui si ricorre.

Nel caso in cui il contribuente abbia presentato domanda di rimborso alla quale l’Amministrazione non ha dato risposta, è possibile presentare ricorso contro la cartella esattoriale dopo 90 giorni dalla data di presentazione della richiesta e fino a quando il diritto alla restituzione non è prescritto. In sostanza, occorre attendere che si formi il cosiddetto “silenzio-rifiuto”, quando previsto dalla legge.

Il ricorso contro la cartella esattoriale deve essere notificato innanzitutto all’ufficio che ha emesso l’atto contestato ( entro i 660gg sopra indicati)mediante:

- consegna diretta;

- per posta, con plico raccomandato senza busta e con l’avviso di ricevimento;

- a mezzo notifica di ufficiale giudiziario.

Entro 30 giorni dalla notifica all’ufficio è necessario costituirsi in giudizio depositando o trasmettendo alla Commissione tributaria provinciale copia del ricorso.

Considerato che il processo tributario è un processo prevalentemente documentale, il ricorrente è tenuto ad esporre e depositare dettagliatamente i motivi del ricorso e la controparte è tenuta a presentare le controdeduzioni, che permettono al ricorrente di conoscere la strategia adottata.

ATTENZIONE

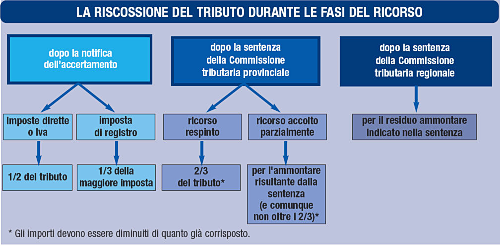

Il ricorso contro la cartella esattoriale non esenta dal versamento, anche se provvisorio e in alcuni casi parziale, delle somme richieste con l’atto impugnato (ad esempio, per le imposte dirette e per l’Iva è prevista l’iscrizione a ruolo della metà delle somme). Se il ricorso contro la cartella esattoriale viene accolto, il tributo corrisposto in eccedenza, rispetto a quanto stabilito dalla sentenza della Commissione, deve essere rimborsato d’ufficio, con i relativi interessi, entro 90 giorni dalla notifica della sentenza.

Esito del ricorso e applicazione della sentenza

Se l’esito del ricorso contro la cartella esattoriale non è favorevole al ricorrente, nei casi in cui è prevista la riscossione frazionata del tributo oggetto del giudizio, le somme dovute con i relativi interessi, devono essere pagate come indicato nel prospetto sotto riportato.

Quando si giunge alla sentenza definitiva del processo tributario, e la stessa si pronunci a favore del contribuente, l’ufficio deve attivarsi tempestivamente, nei termini previsti, (o, in mancanza di un termine, entro 30 giorni dalla messa in mora mediante ufficiale giudiziario) per eseguire gli obblighi stabiliti dalla sentenza stessa.

Se l’ufficio non ottempera a quanto stabilito, il contribuente può presentare un ulteriore ricorso per chiedere l’esecuzione della sentenza (giudizio di ottemperanza).

Detto ricorso va indirizzato al Presidente della Commissione che ha emesso la sentenza passata in giudicato e di cui si chiede l’ottemperanza.

Il pagamento delle spese processuali

Con la sentenza che definisce il giudizio, la Commissione tributaria decide anche l’ammontare delle spese processuali a carico della parte soccombente. In casi particolari la Commissione tributaria può decidere di compensare le spese tra le parti del giudizio.

1 commento:

Molto utile questo blog, complimenti!

Marco Vannucci

(marcovannucci@live.it)

Posta un commento